Noch einmal hat die Europäische Union Maßnahmen ergriffen, um sicherzustellen, dass Unternehmen letztendlich keine andere Wahl haben werden, als eine Dekarbonisierung durchzuführen.

Am Donnerstag, den 1. Juni 2023, stimmten die Abgeordneten des Europäischen Parlaments 366-224 über neue Regeln für Unternehmen ab, die durch die Annahme eines Vorschlags für eine Richtlinie zur unternehmerischen Nachhaltigkeitspflicht durch die Europäische Kommission untermauert werden, auch bekannt als CSDDD oder Richtlinie zur unternehmerischen Nachhaltigkeitspflicht. Obwohl das Hauptziel der Richtlinie die Förderung eines nachhaltigen und verantwortungsvollen Unternehmensverhaltens ist, werden die Regeln zwangsläufig von Unternehmen verlangen, die Umwelt- und Sozialauswirkungen ihrer Aktivitäten und Wertschöpfungsketten zu identifizieren und anzugehen, und verpflichten die Unternehmen darüber hinaus, Klimaübergangspläne zu adoptieren und umzusetzen.

Entsprechend wird sich dieser Artikel auf den Zweck der CSDDD, auf wen die CSDDD anwendbar ist und wie Unternehmen sich nicht nur auf die bevorstehende CSDD-Richtlinie vorbereiten können, sondern auch die damit verbundenen Chancen nutzen können, konzentrieren.

Was ist die Richtlinie zur Sorgfaltspflicht bei Unternehmensnachhaltigkeit (CSDDD)?

Die schädlichen Auswirkungen des Klimawandels auf die Umwelt und die Menschheit sowie die entscheidende Rolle, die Unternehmen bei der Gestaltung einer nachhaltigen Wirtschaft und Gesellschaft spielen, haben zu immensem Druck von einer breiten Palette von Interessengruppen geführt. In dem Bemühen, eine nachhaltigere globale Wirtschaft und Gesellschaft zu gestalten, fordern diese Gruppen daher verbindliche Sorgfaltspflichtregeln für Unternehmen. Über 70% der Unternehmen, die auf die öffentliche Konsultation geantwortet haben, fordern deutlich EU-Maßnahmen zur Unternehmensnachhaltigkeit

Als Reaktion darauf haben die Gesetzgeber im Europäischen Parlament bestätigt, dass die CSDDD eingeführt wird, um sicherzustellen, dass Unternehmen die nachteiligen Auswirkungen ihres Handelns, einschließlich in ihren Wertschöpfungsketten innerhalb und außerhalb Europas, angehen. Die Kernpunkte der CSDDD umfassen die Identifizierung, Verhinderung, Minderung und Erfassung negativer Umwelt- und menschlicher Auswirkungen der umfassenden Geschäftstätigkeit des Unternehmens. Die Richtlinie zielt darauf ab, diese Ziele durch Bereitstellung von Leitlinien und Anreizen für Geschäftsführer zur Förderung von Nachhaltigkeit und Klimaschutzzielen zu erreichen und durch Vorgaben, wie z.B. die Verpflichtung bestimmter großer Unternehmen zur Entwicklung und Umsetzung einer Nachhaltigkeitsstrategie.

Für wen gilt die EU CSDDD?

Die EU erwartet, dass die Richtlinie direkt etwa 13.000 Unternehmen innerhalb der EU und ungefähr 4.000 außerhalb der EU betrifft.

Große EU-Kapitalgesellschaften: Die erste Gruppe von Unternehmen, die vom CSDDD betroffen sind, sind große EU-Kapitalgesellschaften, zu denen Unternehmen aus zwei wichtigen Untergruppen gehören.

- Gruppe 1: Unternehmen mit mehr als 500 Mitarbeitern und einem weltweiten Nettoumsatz von über 150 Mio. Euro. Diese Gruppe umfasst schätzungsweise rund 9.400 Unternehmen.

- Gruppe 2: Unternehmen mit mehr als 250 Mitarbeitern, einem weltweiten Nettoumsatz von über 40 Mio. Euro und voraussichtlich rund 3.400 Unternehmen in definierten hochwirksamen Sektoren (z. B. Textil, Landwirtschaft, Mineralgewinnung). Die Regeln gelten für Gruppe 2 zwei Jahre später als für Gruppe 1.

Nicht-EU-Unternehmen: Unterdessen fallen schätzungsweise rund 4.000 Nicht-EU-Unternehmen in den Anwendungsbereich der Richtlinie. Diese Unternehmen agieren als "Drittland" Unternehmen, erzielen jedoch immer noch Umsätze in der EU, die mit den Schwellenwerten der Gruppen 1 und 2 übereinstimmen.

Kleinunternehmen und kleine bis mittlere Unternehmen (KMU): Obwohl Kleinunternehmen und KMU nicht unmittelbar von den bevorstehenden Regelungen betroffen sind, sieht die Richtlinie mehrere wichtige Unterstützungsmaßnahmen für kleinere Unternehmen vor, die von Geschäften berücksichtigt werden müssen, die nicht nur Nachhaltigkeitsrisiken minimieren, sondern auch die langfristigen strategischen Vorteile der Dekarbonisierung nutzen möchten.

Die Anforderungen des CSDDD

- Sorgfältige Prüfung: Am wichtigsten ist, dass betroffene Unternehmen sicherstellen müssen, dass die sorgfältige Prüfung ein wesentlicher Faktor bei der Entwicklung und Umsetzung von Richtlinien ist.

- Identifikation der Auswirkungen: Unternehmen, die unter den Geltungsbereich der CSDD-Richtlinie fallen, müssen die geeigneten Maßnahmen ergreifen, um die tatsächlichen oder potenziellen nachteiligen Umwelt- und Menschenrechtsauswirkungen ihrer Geschäftstätigkeiten, Tochtergesellschaften und Lieferketten zu identifizieren.

- Risikominderung: Von CSDDD betroffene Unternehmen werden dann verpflichtet sein, die identifizierten Risiken sowohl in ihren eigenen Betriebsabläufen als auch in den Betriebsabläufen ihrer erweiterten Lieferkette aktiv zu mindern.

- Plan d'action : Les entreprises qui relèvent du champ d'application du CSDDD seront tenues de développer et de mettre en œuvre non seulement un plan d'action, mais aussi un calendrier pour traiter les risques environnementaux et sociaux identifiés liés à leurs activités.

- Mécanismes de plainte : Les entreprises concernées par le CSDDD devront mettre en place des mécanismes de plainte pour les travailleurs et les parties prenantes afin qu'ils puissent soulever des problèmes s'ils surviennent.

- Mit Zielen abstimmen: Letztendlich werden von CSDDD beeinflusste Unternehmen letztendlich dazu verpflichtet sein, ihr Geschäftsmodell und ihre Strategie mit dem 1,5°C-Ziel des Pariser Abkommens in Einklang zu bringen

- Berichterstattung: Last but not least werden Unternehmen verpflichtet sein, Nachhaltigkeitsberichte zu erstellen und öffentlich zu veröffentlichen, wobei der Schwerpunkt auf Sorgfaltspflicht liegt.

Die Vorteile des CSDDD

Die Europäische Kommission hat eine Reihe von Chancen und Vorteilen identifiziert, die mit der Richtlinie für alle Akteure des Klimawandels verbunden sind. Wenn Unternehmen jedoch nicht Nachhaltigkeit priorisieren und solche Chancen nutzen, werden sie zwangsläufig erheblichen finanziellen und nicht-finanziellen Risiken ausgesetzt sein.

Für Unternehmen bieten sich durch die CSDDD folgende wesentliche Vorteile und Chancen:

- A harmonised legal framework in the EU, creating legal certainty and level playing field.

- Greater customer trust and employees’ commitment.

- Besseres Risikomanagement und Anpassungsfähigkeit.

- Besserer Zugang zu Finanzmitteln.

Für Bürger bieten sich durch die EU CSDDD folgende wesentliche Vorteile und Möglichkeiten:

- Bessere Sicherung der Menschenrechte, einschließlich der Arbeitsrechte.

- Gesünderes Umfeld für die gegenwärtige und zukünftige Generationen.

- Erhöhtes Vertrauen in Unternehmen.

Für Entwicklungsländer bieten sich durch die EU CSDDD folgende wesentliche Vorteile und Chancen:

- Bessere Schutz der Menschenrechte und der Umwelt.

- Erhöhte Sensibilisierung der Stakeholder für wichtige Nachhaltigkeitsfragen.

- Sustainable investment.

- Erhöhte Anwendung internationaler Standards.

Wie man sich auf die CSDDD vorbereitet

Letztendlich ist der wichtigste Schritt, den Unternehmen bei der Vorbereitung auf die CSDDD unternehmen müssen, die Nachhaltigkeit sofort zu priorisieren. Als ersten Schritt wird dringend empfohlen, dass Unternehmen proaktiv Maßnahmen ergreifen, die Nachhaltigkeit als zentralen strategischen Fokus setzen, wie zum Beispiel:

- Das Sammeln und Überwachen von betrieblichen Daten aus Geschäftsbetrieben, Lieferanten und Partnern zur Identifizierung von Risiken in der Lieferkette und zur Aufnahme in Nachhaltigkeitsberichte.

- Nutzen Sie die Leistungsfähigkeit von Nachhaltigkeitssoftware, um eine Nachhaltigkeitsstrategie zu entwickeln und umzusetzen, die mit den neuesten entsprechenden Nachhaltigkeits- und ESG-Vorschriften, -Richtlinien und -Trends übereinstimmt.

- Die Einbindung von Interessengruppen zur Reduzierung von Scope-3-Emissionen.

- Entwicklung und Veröffentlichung von Nachhaltigkeitsberichten gemäß den wichtigsten Berichtsrahmenbedingungen.

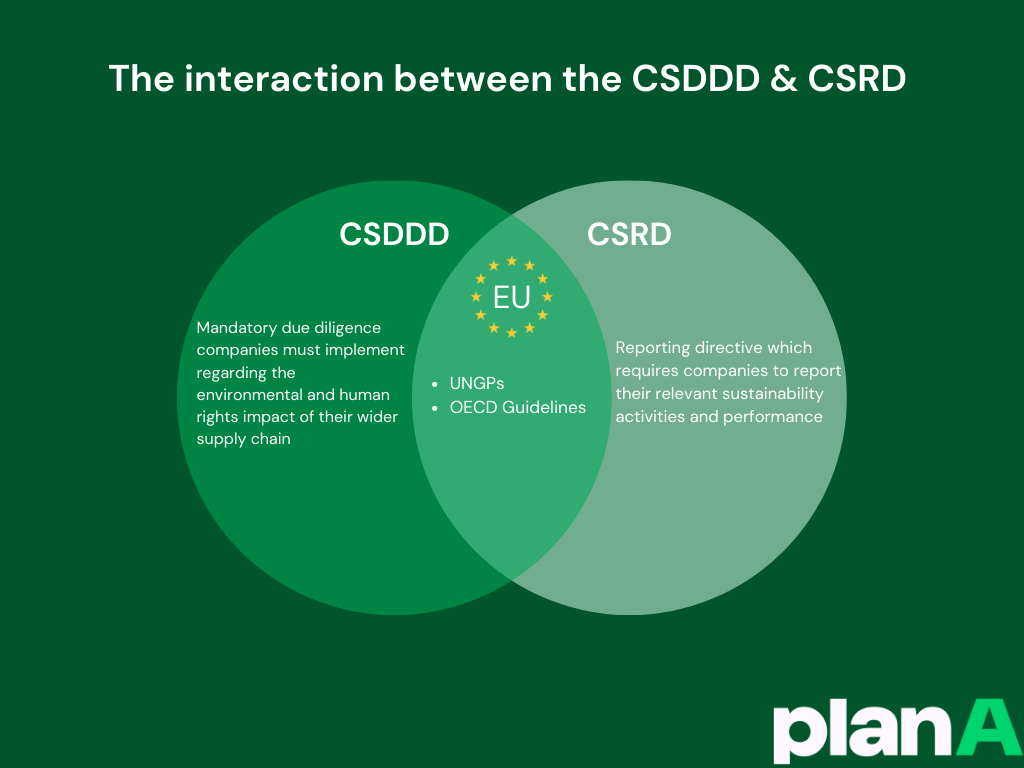

Spotlight: CSDDD vs CSRD

Die Richtlinie über die Sorgfaltspflichten von Unternehmen in Bezug auf Nachhaltigkeit (CSDDD) und die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) schließen sich nicht gegenseitig aus; sie sollen parallel von Unternehmen angewendet werden, die in den Geltungsbereich beider Richtlinien fallen.

Die CSDDD legt verbindliche Sorgfaltspflichten fest, die Unternehmen in Bezug auf die Umwelt- und Menschenrechtsauswirkungen entlang ihrer Lieferketten umsetzen müssen. Gleichzeitig dient die Corporate Sustainability Reporting Directive (CSRD) als Hauptberichterstattungsmechanismus, über den Unternehmen über ihre Nachhaltigkeitsmaßnahmen berichten werden. Während die CSDDD eingeführt wird, um sicherzustellen, dass Unternehmen die nachteiligen Auswirkungen ihres Handelns, einschließlich in ihren Wertschöpfungsketten innerhalb und außerhalb Europas, angehen, zielt die CSRD darauf ab, die Transparenz und Konsistenz der Nachhaltigkeitsberichterstattung von Unternehmen, die in der EU tätig sind, zu verbessern. Sie ist Teil eines breiteren Trends hin zu einer erhöhten Offenlegung und Transparenz in Bezug auf klimabezogene Risiken und Chancen.

Trotz der unterschiedlichen Schwerpunkte jeder Richtlinie zitieren beide Vorschläge die OECD-Leitlinien für multinationale Unternehmen und die UN-Leitprinzipien für Wirtschaft und Menschenrechte als die wichtigsten internationalen Rahmenbedingungen für Sorgfaltspflichten.

Lesen Sie hier mehr darüber, wie Unternehmen sich auf die CSRD vorbereiten können.

Um sich vollständig auf die Richtlinie für unternehmerische Nachhaltigkeit und Sorgfaltspflichten der EU vorzubereiten, müssen Unternehmen nicht nur damit beginnen, Daten zu sammeln, sondern auch eine umfassende Nachhaltigkeitsstrategie für ihre gesamte Lieferkette entwickeln und umsetzen. Plan A bietet eine umfassende Plattform für CO₂-Bilanzierung und Dekarbonisierung, die es Unternehmen ermöglicht, ihre Emissionsdaten einfach zu sammeln und zu verwalten, ihre Kohlenstoffemissionen zu berechnen und zu analysieren sowie über ihre Nachhaltigkeit und ESG-Leistung zu berichten.

Unternehmen, die dem Wettbewerb voraus sein möchten, müssen jetzt mit den Vorbereitungen beginnen.Vereinbaren Sie noch heute eine Demo mit Plan A.

.jpg)

.jpg)